Die vor einigen Wochen verkündete Reorganisation der BKW ist nur der vorläufig letzte Höhepunkt in einer ersten Runde umfassender Reorganisationen der drei grössten Schweizer Energiegruppen Alpiq, Axpo und BKW. Es sind strukturelle Ertragsprobleme, welche die organisatorischen Veränderungen angestossen haben. Tiefgreifende Marktveränderungen auf Europäischer Ebene haben die traditionellen Gesellschaften und ihre Geschäftsmodelle in den letzten Jahren massiv unter Druck gesetzt und zu einem rascheren Wandel als bisher geführt:

- Genereller Druck auf die Margen durch sinkende Strompreise. Ursachen sind die langdauernde europäische Wachstumsschwäche sowie tiefere Gaspreise aufgrund neuer Förderungstechniken, die bisher unerschlossene Vorräte in grossem Umfang zugänglich machen.

- Entwertung der traditionellen Geschäftsmodelle mit Spitzenenergie aus Speicherkraftwerken in den Alpen. Ursache sind die sinkenden Preisdifferenzen zwischen den Nachfragespitzen über Tag und den Offpeak-Zeiten aufgrund der stark steigenden Energieproduktion aus den geförderten erneuerbaren Quellen Wind und Sonne, insbesondere in Deutschland.

Und dies in einem Umfeld, das im Hinblick auf die Energiewende hin zu erneuerbaren Energien von den rechtlich-regulatorischen Rahmenbedingungen her für die Energiegruppen sehr unsicher und bezüglich Investitionen schwer planbar ist.

Was wollen die Energieunternehmen mit den Reorganisationen erreichen?

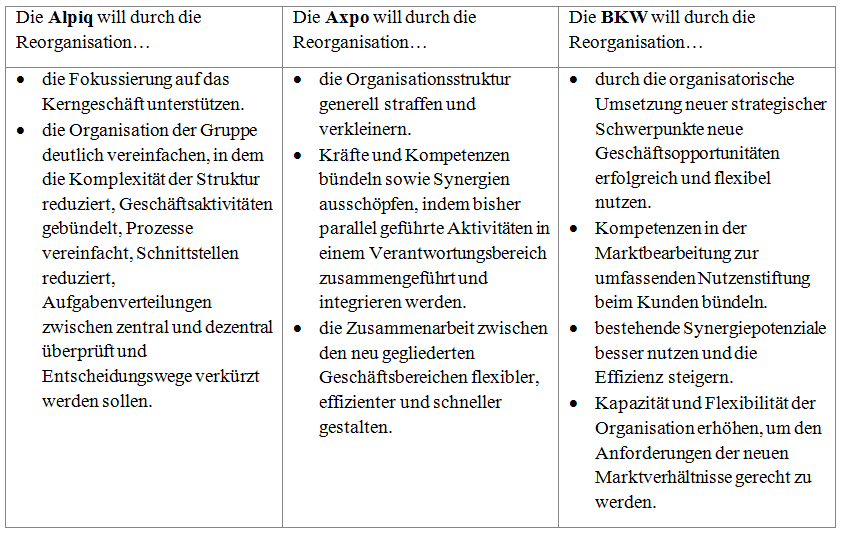

Die Herausforderungen sind klar. Was sind nun aber die konkreten Ansprüche an die Organisation in den laufenden und bereits abgeschlossenen Reorganisationen? „Kosten senken“ allein ist keine genügend präzises Gestaltungsprinzip, um die Neuorientierung zu lenken. Was müssen die neuen Organisationen aus Sicht der Energiegruppen können? Welche Herausforderungen sind durch die organisatorischen Neuausrichtungen zu bewältigen?

Bei einer Analyse von Unternehmensdokumenten und Artikeln der Presse bin ich für die drei Energiegruppen auf folgende Ansprüche gestossen, die an die neuen Organisationen formuliert werden:

Können die neuen Organisationen die an sie formulierten Erwartungen erfüllen?

Wie haben die Unternehmungen ihre Erwartungen an die neue Organisation umgesetzt? Aus der Ferne ist meine Beurteilung auf Stufe Rahmenstruktur zumindest für die Alpiq und die BKW durchwegs positiv:

- Die Alpiq hat ihre hybride Organisationsstruktur, die in fünf Geschäftsbereichen geografische, funktionale und dienstleistungsbezogene Einheiten kombinierte, auf drei Geschäftsbereichen (GB) reduziert: Den GB „Energy International“ mit allen internationalen Aktivitäten, den GB „Energy Switzerland“ mit allen Aktivitäten in der Schweiz und den GB „Optimisation & Trading“ mit allen nationalen und internationalen Handels- und Optimierungsaktivitäten.

Soweit beurteilbar scheint mir, dass diese Neuorganisation das Potenzial hat, den formulierten Ansprüchen gerecht zu werden: Sowohl der Fokus auf das Kerngeschäft als auch die anvisierte deutliche Vereinfachung sind eindeutig sichtbar. Der Prüfstein liegt zweifellos in der erfolgreichen Umsetzung in der Detailorganisation, doch zumindest die Rahmenstruktur widerspiegelt, was die Alpiq kommuniziert hat.

- Im Zuge der vollständigen Übernahme der EGL hat die Axpo bisher insbesondere im Bereich Handel und Vertrieb bestehende Doppelspurigkeiten eliminiert. Sie hat diesen Teil der Organisation neu nach wertschöpfungsorientierten Gesichtspunkten in zwei Geschäftsbereiche „Produktion & Netze“ und „Handel & Vertrieb“ gegliedert. Daneben existiert weiterhin die kompetenzorientierte Tochtergesellschaft Axpo Informatik AG. Zudem ist die Axpo mehrheitlich an der CKW beteiligt, dem Zentralschweizerischen Energieversorger.

Sicher, die Axpo hat die Organisation gestrafft, hat Kräfte und Kompetenzen gebündelt und forciert mit der Neuorganisation das bessere Ausschöpfen von Synergien. Doch mehr wäre möglich: Es besteht noch deutlich mehr organisatorisches Potenzial, da die CKW ebenfalls die gesamte Wertschöpfungskette der Energiewirtschaft abdeckt (Produktion, Beschaffung/ Handel, Netze, Vertrieb, Kundenservice).

- Die BKW transformiert ihre Rahmenorganisation aktuell von einer hybriden Struktur mit funktionalen und geografischen Elementen hin zu einer Organisation mit vier Geschäftsbereiche (GB), die sich grundsätzlich an den Wertschöpfungsstufen orientiert: Ein GB „Erzeugung“ für die in- und ausländischen Produktionsstätten, ein GB „Netze“ für die sich im Besitz der BKW befindlichen Übertragungsnetze und ein GB „Markt“ für den Energiehandel und das nationale und internationale Vertriebsgeschäft. Nicht in dieser Logik, aber konsequent strategiekonform entsteht zudem als Fokussierung für die Aufbaugeschäfte der neue GB „Erneuerbar und Effizienz“.

Die Neuorganisation ist im Hinblick auf die geäusserten Absichten der BKW aus meiner Sicht überzeugend: Sowohl das neue strategische Aufbaugeschäft wie auch der Kundenfokus werden organisatorisch verankert. Die Ausrichtung nach der Wertschöpfungslogik verspricht zumindest vom Prinzip her eine bessere Koordination mit Nutzung von Synergien und mehr organisatorischer Flexibilität.

Es gibt Gemeinsamkeiten in den Ansprüchen an die Organisation

Nochmals zurück zu den formulierten Ansprüchen an die neuen Organisationen: Gibt es generell formulierbare Erwartungen, trotzdem die Energiegruppen sich in ihrer Art und Grösse zum Teil deutlich unterscheiden? Werden die obigen Ansprüche synthetisiert betrachtet, sehe ich bei den skizzierten Reorganisationen drei Gestaltungsprinzipien, die für alle Unternehmen gültig sind:

- Die strategieorientierte Bündelung von Kompetenzen und Aktivitäten.

- Die Sicherstellung einer einfachen und schlanken Organisation.

- Die Gewährleistung einer hohen Flexibilität und Reaktionsgeschwindigkeit.

Diese Gestaltungsprinzipien verkörpern aus meiner Sicht das logische Kondensat einer organisatorischen Basisstrategie für eine Situation, in der sinkende Margen Kostensenkungen und Effizienzsteigerungen einfordern, die strategische Ambitionen deutlich zurückgenommen wurden und unsichere Marktbedingungen vorherrschen.

Wie sich die Umsetzung dieser Prinzipien in der Praxis bewährt, wird spannend zu beobachten sein. Ich bin mir sicher, dass Organisation in den nächsten Jahren in der Schweizer Energiewirtschaft ein zentrales Thema bleiben wird, denn die Marktumbrüche haben erst begonnen. Die beschriebenen Reorganisationen waren lediglich die erste Runde.